試験勉強では教えてくれない登録免許税の真実。

私は、司法書士の補助者らしい補助者の経験がなかったので、

実務よりも試験勉強の知識が先に入った状態で実務に入りました。

なので、登録免許税の計算には戸惑いました。

「え?土地は1000分の15ってなんなん」

「は?その土地は非課税ってなんなん」

「ん?そもそも評価のってないけどこれなんなん」

などです。

今回は、道路の持分持ってるはずなのに

もらった納付書にその土地が記載されていなかった場合の対応方法です。

公衆用道路等、持分で持ってる土地の評価が記載されていない

事例

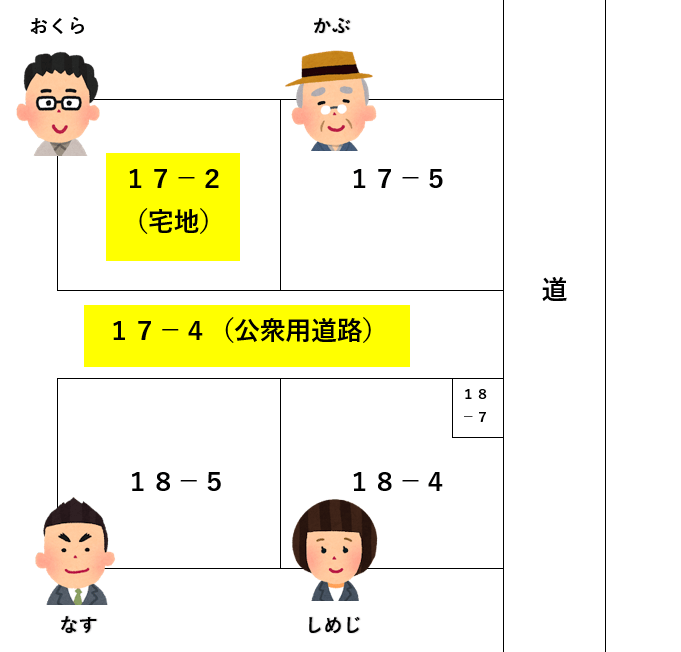

上の図で、それぞれ4人が土地を所有しています。

17-4は公衆用道路で、おくら・かぶ・なす・しめじが

それぞれ4分の1ずつ所有しています。

今回、おくらが所有している17-2の見積もりをだしてほしい

と依頼がありました。

登録免許税計算のために固定資産税納付書をみせてもらうと、

17-2の評価額は書いてるけど、17-4の評価額は記載されていません。

17-4の公衆用道路はどうやって計算したらいいのでしょうか?

計算方法

まず、おくらから委任状をもらって、役所で名寄帳等の取得をします。

名寄帳は、税金がかかってない土地もすべて記載されます。

取得した名寄帳に17-4の評価額がのっていれば、

普通に計算します。

(17-2)36,345,123円だとする。

(17-4)12,225,654円だとする。

12,225,654 ×1/4=A

(A+ 36,345,123 )×15/1000

名寄帳に記載された評価額が0(ゼロ)の場合

評価ゼロだから、「登録免許税ゼロ」じゃないんです。

こんな手順で17-4の評価額を決めていきます。

1.まず、近傍宅地(17-4の近くの宅地)を確認する

2.今回は、おくらが17-2を所有しているので17-2が近傍宅地となります。

3.17-2の平米単価をだす

4.4の平米単価×17-4の平米数×0.3

※公衆用道路の場合、最後に0.3掛けをします。

(17-2) 36,345,123円 の80平米とする。

(17-4)40平米でおくらの持ち分が1/4とする

平米単価: 36,345,123円 ÷80=A

A×40×1/4×0.3

名寄帳に記載された評価額が0(ゼロ)で近傍宅地を所有していない場合

おくらが近傍宅地を所有していないということは、

近傍宅地の評価がわかりません。

なのでこの場合、法務局に照会をかける必要があります。

1.まず、近くの宅地を指定して「この土地を近傍宅地として計算していいか?」

2.その近傍宅地の評価額を教えてもらう

です。

照会の方法についてはすみません、各々でお調べください。

ちなみに、、なんで納税通知書にのってないの?

固定資産税納付書とは、その名の通り固定資産税を納付するための書類。

なので、公衆用道路等の共有で所有している土地は固定資産税が0の事があり、

その場合、納付が0なので、記載自体していない。のだそうです。

登録免許税は奥が深い、、

そして実務で初めて知ることがたくさんある、、

そしてお金のことなので失敗すると結構ダメージ大きい、、

備忘録もかねて、登録免許税についてはどんどん書いていこうと思います!

コメント