親子で連帯債務でローン組んで、共有名義になるんです。

けど、この家に住むのは息子だけなんです。

これって登録免許税の軽減どうなりますか?

結論

| 所有権移転 | 住む人の持分のみに軽減措置が適用される |

| 抵当権設定 | 債権額すべてに軽減措置が適用される |

事例

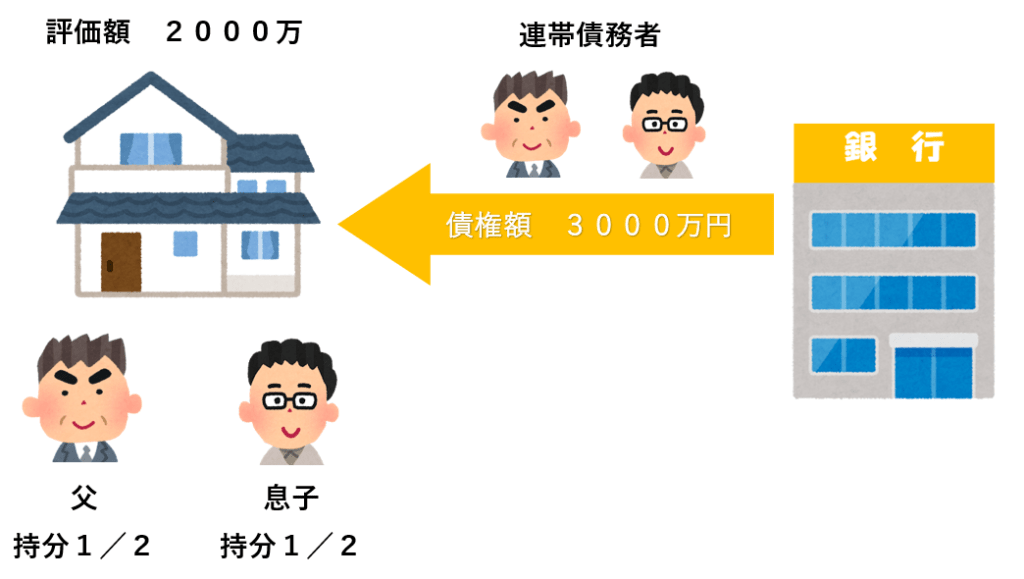

今回はこんな感じです。

※一般住宅として考えます

※土地は軽減対象外なので無視して進めます

評価額2000万円の建物を父と子が持分1/2で共有します。

住宅ローンで3000万円借り入れして父子で連帯債務者となりました。

実際に住民票を移してこの建物に住むのは息子のみです。

家屋証明取得(軽減措置)の要件

ポイントは「息子だけが住民票を移して住む」です。

なぜなら、家屋証明取得の要件がこのようになっているからです。

| ①個人が自己の居住用に供する家屋であること (併用住宅の場合,居住部分が90%を超えること ) |

| ② 家屋の床面積(登記面積)が50平方メートル以上であること |

| ③ 区分所有建物(マンション等)については,建築基準法で定める耐火建築物または準耐火建築物に該当すること |

個別のこまごまとした要件は置いといて、

今回の事例で関係してくるのは「①自己の居住用に供する家屋であること」です。

自分が住むための住宅購入なら支援しますよ。

ってことなのです。

なので、今回は実際に住む息子の持分に対してのみ家屋証明の取得ができ、

息子の持分に対してのみ軽減措置が適用されるのです。

住宅用家屋証明とは

個人が住宅を新築または取得し自己の居住用として使用する場合,一定の要件を満たした住宅用家屋に対して,登記(所有権保存,所有権移転,抵当権設定)手続きの際,登録免許税が軽減されます。

福岡市HP

軽減措置を受けるためには,対象となる家屋が一定の要件を満たしていることが条件となっており,その要件を満たしていることを証明するものが,市町村で発行する住宅用家屋証明です。

「自己の居住用に供する」ってどうやって証明するん?

役所の人が「ちゃんと住んでるかな~」って見にくるわけでは

もちろんありません。

住んでるよって証明をするために

住民票を移すのです。

そして、その住民票の写しは、家屋証明書を取得するときに提出が必要です。

申請書の書き方

抵当権設定は債権全額に対して軽減措置が適用されるので

通常通りの申請書で「債権額×1/1000」で登録免許税を計算します。

なので、今回の事例だと抵当権設定の登録免許税は3万円です。

問題は所有権移転の申請書をどうするか?です。

こんな感じで記載すればOKです。

登記申請書

登記の目的 所有権移転

原因 令和3年11月1日売買

権利者 (住所: 父の 住民票の現住所)

持分2分の1 父

(住所:息子の住民票の新居の住所)

2分の1 息子

(略)

添付書類 住宅用家屋証明書

(その他略)

(略)

課税価格 金40 , 000,000円

内訳

建物 金20,000,000円

内訳 父 2分の1 金10,000,000円

息子2分の1 金10,000,000円

土地 金20,000,000円

登録免許税 金530,000円

内訳

建物 金230,000円

内訳 父 2分の1 金200,000円

息子2分の1 金30,000円

租税特別措置法第73条による

土地 金300,000円

租税特別措置法第72条第1項第1号による

土地:20,000,000×15/1000=300,000円

建物(父) :10,000,000×20/1000=200,000円

建物(息子):10,000,000×3/1000=30,000円

まとめ

私が勤務している事務所では、

そんなに件数として多い事例ではないかなと思います。

なので、この案件が来るたびに

「申請書どうするんやったっけー。。」と過去の案件を探して、

「権」で作成した申請書を地味に手入力で訂正していく作業をしていました。

今後はこの記事でぱっと確認できそうです。

皆さんもよかったらご参考にされてください(^^)

コメント