所有権移転登記をしようと思って公課証明書を確認したら

下の方にひっそりと

「地方税法第348条第2項第5号に該当」と記載がありました。

「非課税らっきー」じゃないんです。

無事登記完了したので、備忘録も兼ねて。

この場合の免許税の計算方法です。

結論

非課税の土地だけど、近傍宅地から平米単価を算出して登録免許税の計算が必要です。

登録免許税の計算方法

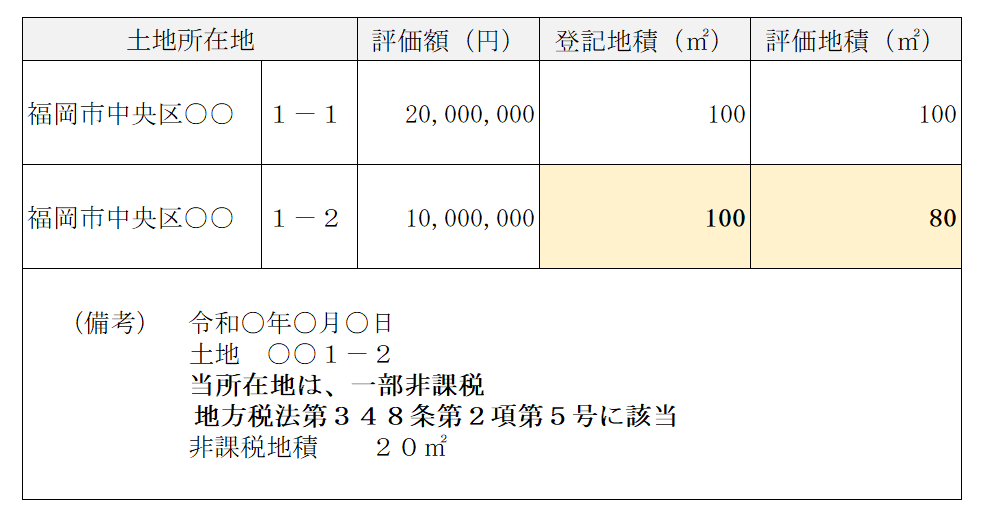

例えば、公課証明がこんな感じになっている場合。

備考に書いてあるとおり、1-2の土地の100㎡のうち、20㎡は非課税です。

非課税なので評価は出ていません。

評価がでていないからといって無視していいわけではなく、

近傍宅地から登録免許税を計算しなければいけません。

計算方法

①近傍宅地(今回だと1-1)の平米単価をだします

20,000,000円÷100㎡=200,000円

②次に20㎡の非課税部分の評価額を出します

計算方法は、①で出した平米単価に1-2の非課税面積を掛けてさらに0.3掛けます

200,000×20㎡×0.3=1,200,000円

これが1-2の非課税部分の評価額になります。

③いつも通り土地の登録免許税の計算をします

168,000円になります。

| 10,000,000 | + | 1,200,000 | × | 15/1000 |

| (1-2課税部分の評価額) | (1-2非課税部分の評価額) | (売買の土地の税率) |

他にも非課税土地がある

今回は地方税法第348条第2項第5号

の非課税について書きましたが

他にも公衆用道路等で非課税になっている土地や

評価が記載されていない土地はあります。

非課税土地について詳しくは

「評価額が記載されていない土地の登録免許税計算方法」

に書いていますので、よかったらご参考にされてくださいね。

コメント